Video Player is loading.

运用MATLAB进行VaR值的计算和回测

内容介绍: 在金融领域进行风险管理时,VaR(value-at-risk)是衡量金融机构的市场风险的一个常用重要指标。其含义为在一定的置信区间(概率)下,某一金融资产或者投资组合在未来特定时期内的最大损失。国内外的大型金融机构已将其所持资产的VaR值作为定期公布的财务报表中的一项重要内容加以显示,并定期进行VaR值的计算和回测。本次线上活动就介绍如何运用MATLAB®来解决VaR值相关的运算。具体内容包括:

1. MATLAB的实时脚本开发环境(live script)

2. 用完整的示例展示如何在MATLAB中运用金融工具箱的一些函数进行VaR值(Value-at-risk)的计算和回测。

a) 三种常用的VaR值计算方法

i. 历史数据法

ii. 正态分布法

iii. 指数加权移动平均法

b) 应用MATLAB的可视化功能对VaR值进行分析解读

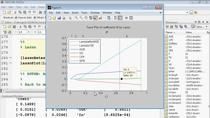

c) 常用的VaR值回测方法以及如何在MALAB中实现

3. 运用MATLAB处理VaR值运算与其它工具相比的优势

出版年份: 2021 年 3 月 22 日

Select a Web Site

Choose a web site to get translated content where available and see local events and offers. Based on your location, we recommend that you select: United States.

You can also select a web site from the following list

Americas

- América Latina (Español)

- Canada (English)

- United States (English)

Europe

- Belgium (English)

- Denmark (English)

- Deutschland (Deutsch)

- España (Español)

- Finland (English)

- France (Français)

- Ireland (English)

- Italia (Italiano)

- Luxembourg (English)

- Netherlands (English)

- Norway (English)

- Österreich (Deutsch)

- Portugal (English)

- Sweden (English)

- Switzerland

- United Kingdom (English)